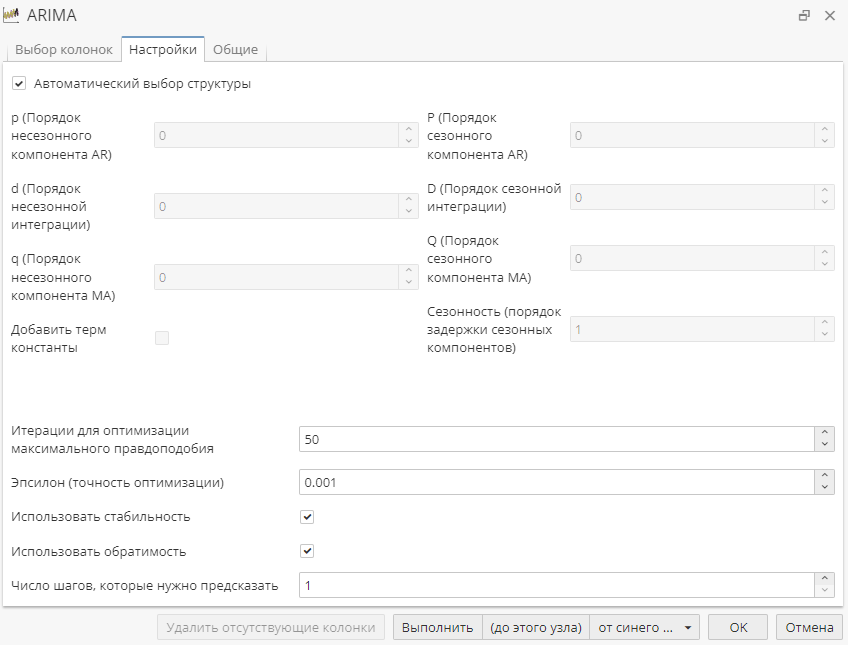

Настройка узла ARIMA

Окно Настройки узла ARIMA включает три вкладки: Выбор колонок (где необходимо выбрать Целевую переменную), Настройки и Общие.

Вкладка Настройки позволяет настроить работу алгоритма узла:

The p, d, q, P, D, Q и Сезонность - это стандартные параметры моделей ARIMA:

-

Параметр AR модели ARIMA указывает на то, что изменяющаяся переменная подвергается регрессии на собственных значениях запаздывания:

-

p - Порядок несезонного компонента AR

-

P - Порядок сезонного компонента AR

-

-

Параметр I ("интегрированный") модели ARIMA указывает на то, что значения данных были заменены разницей между их значениями и предыдущими значениями (и этот процесс дифференцирования может быть выполнен более одного раза):

-

d - Порядок несезонной интеграции

-

D - Порядок сезонной интеграции

-

-

Параметр MA модели ARIMA указывает на то, что ошибка регрессии фактически является линейной комбинацией условий ошибки, значения которых произошли одновременно и в разное время в прошлом:

-

q - Порядок несезонного компонента MA

-

Q - Порядок сезонного компонента MA

-

-

Сезонность - это порядок задержки сезонных компонентов.

Цель каждого из этих параметров - достичь максимального соответствия данным.

Для удобства пользователя по умолчанию структура модели выбрана автоматически: опция Автоматический выбор структуры включена.

Другие опции включают:

-

Добавить терм константы - позволяет добавить константу в формулу; также называется безусловным средним. Модель работает не отностительно нулевого значения, а относительно некоторого среднего значения, заданного константой;

-

Итерации для оптимизации максимального правдоподобия - число итерации максимизации функции правдоподобия;

-

Эпсилон (точность оптимизации) - точность оптимизации, при достижении которой завершаются Итерации для оптимизации максимального правдоподобия;

-

Использовать стабильность - гарантирует что модель будет устойчивой. "Стабильные" параметры модели ARIMA отображаются на \(R^{n}\) таким образом, что в случае обратного отображения в "изначальное" пространство параметров корни характеристического полинома модели всегда будут внутри единичной окружности на z-плоскости, т.е. модель всегда будет устойчивой. При этом максимизация правдоподобия производится в этом "устойчивом" пространстве методами безусловной оптимизации, а "настоящие" параметры модели получают обратным отображением в оригинальное пространство параметров.

-

Использовать обратимость - гарантирует, что модель будет обратимой. Данная процедура аналогично процедуре, используемой в опции Использовать стабильность, но в данном случае процедура используется не для полюсов, а для нулей системы;

-

Число шагов, которые нужно предсказать - число шагов/выборки вперед (в будущее), которые нужно предсказать.